반응형

신용등급이 중요하다고 생각하지만 왜 중요하고 개인별 등급이 나의 삶에 어떤 영향을 미치는지 알아보려고 합니다. 말 그대로 신용등급이 높아질수록 신용상태가 좋다는 걸 의미하기에 너무 낮으면 고민도 되고 어떻게 높일 수 있나 한 번쯤 생각해 보셨을 겁니다.

목차

- 개인 신용등급이란

- 기관별 신용등급 기준 및 특징

- 신용등급별 은행 가계대출 금리 비교

- 신용등급에 도움이 되는 요소들

- 신용등급에 도움이 안 되는 요소들

- 신용등급에 대한 대표적 오해와 진실

- 개인 신용정보 조회할 수 있는 곳

1. 개인 신용등급이란

많은 기관들이 있지만 우리나라에서는 NICE평가정보, KCB(올크레딧) 등이 대표적으로 조사하는데 저를 예로 들자면 제가 앞으로 1년 이내에 90일 이상 장기연체가 발생할 가능성을 통계 내서 분석하고 그것을 토대로 수치화해 1점~1000점으로 구분한 다음 또 점수별로 등급을 1~10등급으로 나눠 논 것이라 보면 됩니다.

간략하게 필요한 정보만 전달해 드리겠습니다.

2. 기관별 신용등급 기준 및 특징

| 등급 | KCB | NICE | 구분 | 의미 및 특징 |

| 1~2등급 | 900~1000점 870~899점 |

942~1000점 891~941점 |

최우량 | 오랜 신용거래 경력과 다양하고 우량한 신용거래 실적을 보유하고 있어 부실화 가능성이 매우 낮음 |

| 3~4등급 | 832~890점 768~831점 |

840~869점 805~839점 |

우량 | 활발한 신용거래 실적은 없으나 꾸준하게 우량한 거래를 지속한다면 상위등급 진입이 가능하며 부실화 가능성이 낮음 수준 |

| 5~6등급 | 698~767점 630~697점 |

750~804점 665~749점 |

일반 | 비교적 금리가 높은 금융업권과의 거래가 있는 고객으로 단기연체 경험이 있으며 부실화 가능성은 일반적 수준 |

| 7~8등급 | 530~629점 445~529점 |

600~664점 515~599점 |

주의 | 비교적 금리가 높은 금융업권과의 거래가 많은 고객으로 단기연체의 경험을 비교적 많이 보유하고 있어 부실화 가능성이 높음 |

| 9~10등급 | 335~453점 0~334점 |

445~599점 0~444점 |

위험 | 현재 연체중이거나 매우 심각한 연체의 경험을 보유하고 있어 부실화 가능성이 매우 높음 |

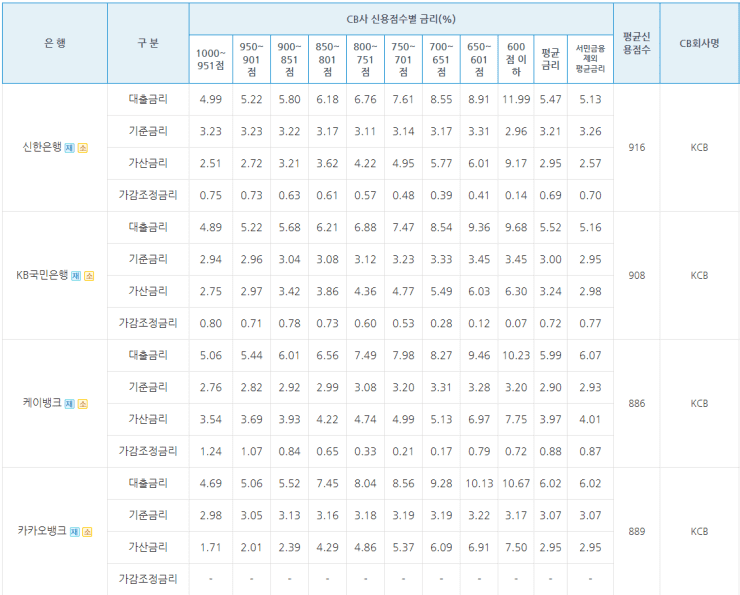

3. 신용등급별 은행별 가계대출 금리 비교

* 본 자료는 은행연합회 2022년 8월 중 취급된 대출을 기준으로 작성한 자료입니다.(대출금리 = 기준금리 + 가산금리 - 가감조정금리)

4. 신용등급에 도움이 될 수 있는 요소들

- 대출금 상환 이력 - 대출을 하고 나서 연체하지 않고 꾸준히 성실하게 상환

- 신용카드 사용 금액 및 사용 기간 - 많은 금액은 아니어도 일단 신용카드로 결제하고 연체가 없이 오래 사용함

- 통신요금 공공요금 납부 실적 - 6개월 이상 성실하게 납부한 정보를 신용조회 회사에 제출하면 가점이 발생

5. 신용등급에 도움이 안 되는 요소들 (세부 설명 불필요)

- 대출금 연체

- 신규대출 및 대출건수 증가

- 제2금융권 대출

- 신용카드 현금서비스 이용

6. 신용등급에 대한 대표적 오해와 진실

- 신용등급을 자주 조회하면 등급이 떨어진다? - NO 아주 오래전에는 등급이 떨어질 때도 있었지만 2011년 10월부터 조회한다고 해서 신용평가에 불이익을 주지 않는다고 합니다.

- 많이 벌고 재산이 많으면 신용도가 높다? - NO 신용등급은 금융거래 이력과 연체 내력을 기본으로 하기 때문에 소득이 높아도 금융거래 내역이 없거나 연체 내역이 있으면 신용등급이 낮을 수 있습니다.

- 신용카드를 많이 발급받으면 신용등급이 떨어진다? - NO 카드 개수와 신용등급은 무관합니다.

- 연체를 상환하면 신용등급이 바로 회복된다? - NO 상환하더라도 일정 시간이 지나야 신용등급이 회복됩니다. 1년 이내에 90일 이상 장기연체가 발생할 가능성을 통계를 내서 분석한다고 알려 드린 바와 같이 바로 되는 건 아닙니다.

- 대출 등 금융거래가 없으면 신용등급이 낮다? - YES 보통 대학생이나 사회초년생 등 금융거래 내역이 없는 사람들 같은 경우 통상적으로 4~6등급을 부여받게 됩니다.

- 신용조회 회사의 신용등급은 동일하다? - NO 회사마다 신용평가에 반영하는 요소들이 달라 조금씩 다를 수 있습니다.

- 은행 연체는 신용등급이 하락하지 않는다? - NO 일단 연체를 하면 무조건 아주 무조건 신용등급이 하락합니다.

- 휴대폰 요금 연체하면 신용등급이 하락한다? - NO 요금 연체는 신용등급이 하락하지 않지만 할부금 미납은 신용등급 하락합니다.

- 대출할 때나 금리 결정 시, 신용조회 회사의 신용등급이 절대적이다? - NO 꼭 그런 것만은 아니고 금융회사는 신용조회 회사에서 평가하는 신용등급뿐 아니라 개인의 거래기여도, 직장, 소득 및 정성적인 평가 등을 감안해 대출 여부를 결정하고 있습니다.

- 신용등급을 확인할 때 비용이 든다? - NO 신용정보회사 사이트에서 4개월에 한 번씩 1년에 총 3회까지는 무료로 조회할 수 있습니다. 3회 초과 시는 일정 비용을 지불하고 등급을 조회 가능합니다.

카카오 뱅크나 토스에서 등급을 알려준다고요? 맞습니다. 그렇지만 은행별 가계 대출 금리를 정할 때 CB사의 신용등급을 기준으로 금리를 책정하고 있어서 정확한 신용등급을 알고 계시면 도움이 될 듯합니다.

7. 개인 신용정보 조회할 수 있는 곳

NICE평가정보㈜

신용희망캠페인 서비스가 정비중입니다. 1588-2486으로 연락바랍니다.

www.niceinfo.co.kr

금융기관이 설립하고 활용하는 대한민국 대표 신용정보 올크레딧

올크레딧에서는 금융기관용 개인신용점수조회 및 신용관리, 신용점수 올리기가 가능합니다. 신용점수무료조회부터 카드, 대출이용현황, 연체내역 확인, 신용정보 변동알람, 평점향상을 위한

www.allcredit.co.kr

감사합니다♡

반응형

'제테크정보' 카테고리의 다른 글

| 은행 수수료 아는 만큼 절약 (1) | 2022.10.04 |

|---|---|

| 광주은행 로또식 최고 연 13.2% 비대면 전용 행운적금 출시 (1) | 2022.10.03 |

| 케이뱅크 비대면 사장님 신용대출 최대 1억 최저 연 4.4% (1) | 2022.10.03 |

| 우리은행 우리 아이행복 적금2 출시 최고금리 연4.1% (1) | 2022.10.02 |

| 실시간 미국 주식시세 보는 곳 그리고 환율 계산기 (1) | 2022.09.29 |

댓글